Hoy se decide el destino de millones de monotributistas

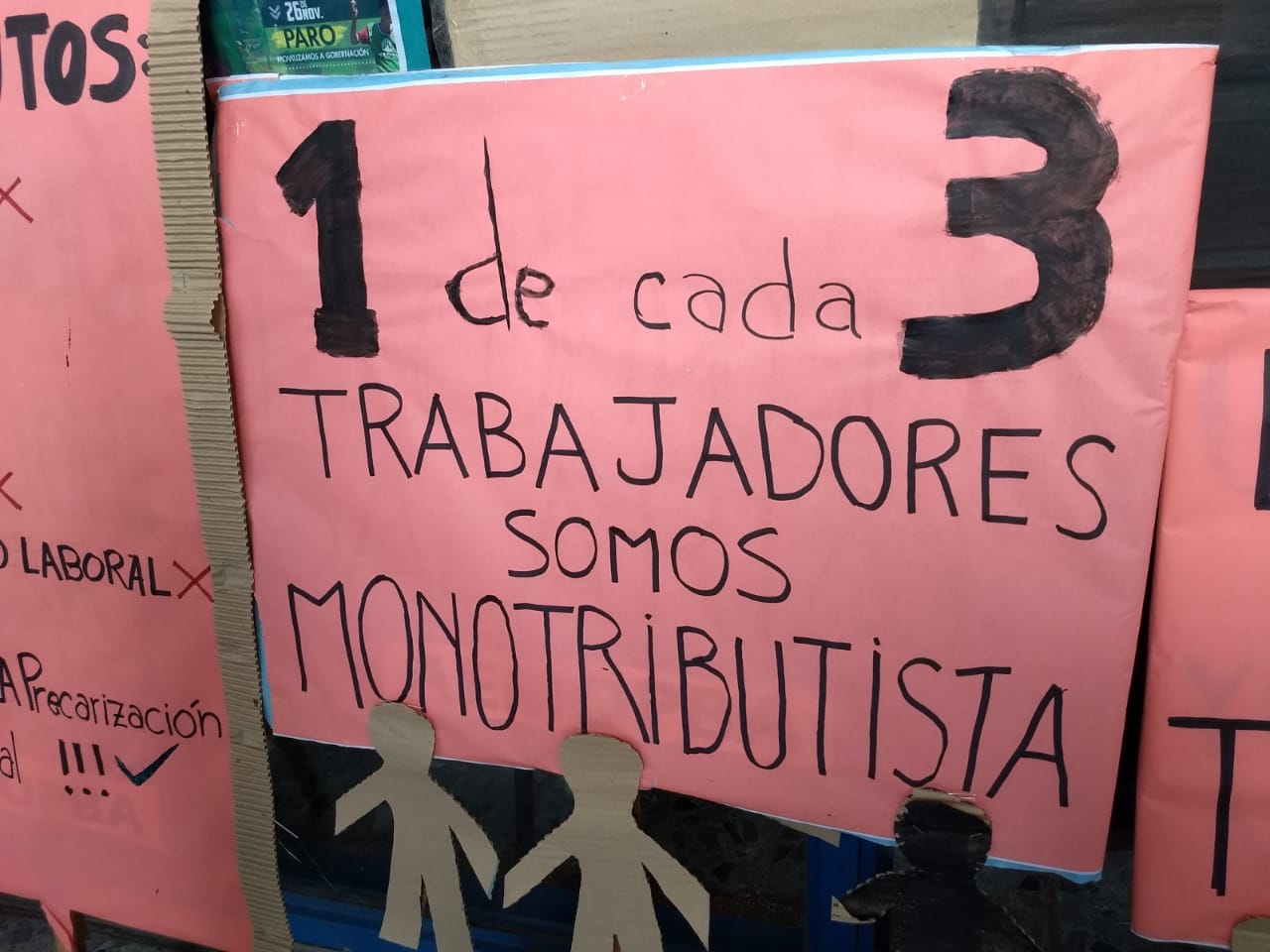

Más precisamente 4.885.000 monotributistas existen en el país. Con la ley de medidas fiscales que tratan hoy el monotributo social aumentaría un % 670.

Hoy se va a debatir en el Senado de la Nación la ley de medidas fiscales paliativas y Relevantes, que se trata de manera paralela a la ley de bases, pero son dos leyes distintas. Si bien desde varias organizaciones intentaron por todos los medios que se modifique, se lograron pequeñas modificaciones, pero lo grueso, que es lo que más afecta al monotributista, no se logró modificar. Lo más perjudicial de todo esto eran los monotributistas sociales que directamente el proyecto original los sacaba del mapa. O sea, no iban a existir más los monotributistas sociales. A base de ir a reuniones presenciales con los diputados de todos los bloques, de todos los partidos políticos, lograron una modificación sobre tablas en la sesión de diputados, donde se otorgó 90 días para que desaparezca la figura del monotributo social, y el compromiso que en esos 90 días iba a trabajar en una nueva figura, que iba a reemplazar la figura del monotributo social y que iba a ser similar.

Noelia Villafañe es titular de Mara, Asociación Monotributistas de la República Argentina, desde donde vienen defendiendo los derechos e intereses de los monotributistas que actualmente están en peligro.

El día 16 de mayo Noelia Villafañe expuso en el plenario de comisiones, frente a los senadores de todos los partidos políticos, estuvo cuatro horas entre la exposición y las preguntas y quedó claro el perjuicio que iba a ocasionar eliminar la figura del monotributo social, no tan sólo al monotributista, que iban a ser lanzados a la clandestinidad, y sus pequeños hijos, la mayoría con discapacidad, enfermedades oncológicas y diabéticas, iban a quedar sin la cobertura de la obra social, sino también que las arcas del estado iban a verse afectadas producto de esta medida.

Villafañe en el programa de radio Ideas Circulares, en diálogo con Lucas Zeni, resumió parte de su exposición: "Yo les dije, la medida va a ser que el gobierno se pegue un tiro en los pies, porque el Excel les va a dar negativo, y se los expuso en números. Porque el gasto público que iba a tener que asumir el Estado cuando todas estas personas caigan al sistema de salud público iba a ser mayor al ahorro que pensaban tener. Luego de esta exposición y de hablar del resto de los monotributistas, porque ahora me estoy limitando al monotributo social que es el más afectado, pero el resto también se perjudica, quedó claro de que al menos al monotributista social no lo iban a afectar, no lo iban a eliminar. Dijeron, bueno, no se va a eliminar la figura del monotributo social. El miércoles del dictamen nos clavan un puñal por la espalda los senadores, ya que el senador Víctor Zimmerman dijo que habían pensado en una propuesta superadora en donde no se eliminaba la figura del monotributo social, pero cuando vemos el dictamen había un aumento del 670% en la cuota del monotributo. Es lo mismo. Si yo te aumento la cuota un 670% es impagable y es lo mismo que eliminarte, nada más que no te estoy haciendo el acto político de eliminarte, te estoy diciendo: te tenés que ir porque no lo puedes pagar".

Además de las críticas en relación al monotributo social desde MARA (Monotributistas Asociados República Argentina) están haciendo los siguientes planteos referidos al resto de los monotributistas:

READECUAR NUEVA CUOTA CATEGORÍA A DE MONOTRIBUTO para que no implique un nuevo ajuste en el bolsillo del monotributista.

El monotributista cat A actualmente paga de monotributo $ 11.080,83 (con la cuota actualizada a ENERO 2024, que tuvo un aumento ILEGAL) más ingresos brutos y ahora va a pagar $ 26.600 más ingresos brutos, aunque va a poder facturar hasta $ 6.450.000 anual. Con la situación económica actual, la gente ha disminuido sus ventas y por lo tanto el impacto irá de lleno a sus bolsillos. La mayoría de los cat A son contratados públicos (municipales, provinciales) precarizados laboralmente por el propio Estado y se puede verificar los contratos que tienen donde se les abona $ 130.000 por mes, ¿cómo hace esa gente para pagar ahora más del doble de cuota de monotributo, si el contrato sigue congelado? Para Zimmermann dice que hay que mejorar esos contratos, y le dije que estamos de acuerdo, pero PRIMERO MEJOREMOS LOS CONTRATOS Y LUEGO AUMENTEMOS EL MONOTRIBUTO, SINO ES UN ROBO. ADEMÁS ES INVIABLE QUE EL GOBIERNO AHORA LE READECÚE EL INGRESO A $ 6.450.000 ANUALES CUANDO HOY LES PAGAN $ 1.560.000 anuales.

El monotributista categoría B paga $ 11.542,86 más ingresos brutos y tiene un tope de facturación de $ 3.133.941,63; ahora con la nuevas tablas bajaría a la cat A y pagaría $ 26.600 mas ingresos brutos, y podría facturar $ 6.450.000. La mayoría de los que son de esta categoría les facturan a obras sociales, como cuidadores domiciliarios y ayudantes terapéuticos, que tienen sus ingresos nomenclados y cobran por 12 horas de trabajo 245.000 al mes, es decir $ 2.940.000 . ¿Qué debería hacer esa persona para poder llegar a facturar los $ 6450.000 y así afrontar el costo del aumento de la cuota? ¿Trabajar más de 24 hs al día? INVIABLE.

Y así los actuales monotributistas de las categorías C a F bajarían de categoría, pero siempre van a pagar más de lo que hoy están pagando. REPITO: LA CUOTA SE AUMENTÓ EN ENERO 2024, Y AHORA SE PLANTEA ESTE NUEVO AUMENTO.

SOLUCIÓN: La nueva categoría A contempla niveles de facturación por debajo de la LÍNEA DE POBREZA, y como expliqué la mayoría con ingresos de INDIGENCIA. Por lo tanto, la solución es la exención del componente impositivo y previsional, pagando sólo el componente de Obra Social.

POSIBILIDAD DE REINGRESO AL MONOTRIBUTO DE AQUELLOS QUE FUERON EXCLUIDOS O SE DIERON DE BAJA VOLUNTARIAMENTE DESDE ENERO 2023.

Las nuevas tablas con readecuación de topes de Facturación vienen a solucionar un problema de vieja data, donde los topes de las categorías más altas habían quedado desfasados; por lo tanto, no es una readecuación de los niveles de inflación de enero 2024 a la fecha.

El proyecto original no contemplaba la posibilidad de que reingresaran en el monotributo aquellos que habían sido excluidos de oficio ni a quienes se habían dado de baja voluntariamente y que pasaron al Régimen General justamente por encontrarse con topes desfasados. En Diputados logramos que se incluyera a los excluidos de oficio desde enero del 2024, sin embargo no contempla la posibilidad de aquellos que se dieron de baja (haciendo las cosas bien, para evitar a que los excluyan de oficio) y esas personas tendrán que esperar 3 años para poder reingresar; todo esto agravado por la situación de que muchos contadores están aconsejando darse de baja de manera voluntaria, y que regresen cuando la Ley se apruebe, siendo que el artículo 104 del Dictamen no expresa esta posibilidad, ya que su texto reza lo siguiente: Artículo 104.- Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes desde el 1° de enero de 2024 por aplicación de los parámetros existentes con anterioridad a la fecha de entrada en vigencia de la presente ley, podrán volver a adherirse, por única vez, sin tener que aguardar el plazo previsto en el artículo 19 del anexo de la ley 24.977 y sus modificaciones, en la medida que reúnan los requisitos subjetivos y objetivos exigidos por la normativa vigente. La Administración Federal de Ingresos Públicos establecerá las modalidades, plazos y condiciones para efectuar dicha adhesión.

Además obsérvese que los legisladores confunden el art. 19 de la Renuncia con el Art. 21 del plazo de los excluidos de oficio. Es decir el término de 3 años para volver al régimen del monotributo está contemplado en el Art. 19 para RENUNCIA y en el art. 21 para EXCLUSIÓN DE PLENO DERECHO. POR LO TANTO ESTO DEBE MODIFICARSE YA QUE SE ESTÁN MEZCLANDO PERAS CON MANZANAS.

SOLUCIÓN: modificar el art. 104 del Dictamen por el siguiente: Artículo 104.- Los pequeños contribuyentes que hubieran quedado excluidos de pleno derecho del Régimen Simplificado para Pequeños Contribuyentes, como así también aquellos que se dieron de baja de manera voluntaria desde el 1° de enero de 2023 por aplicación de los parámetros existentes con anterioridad a la fecha de entrada en vigencia de la presente ley, podrán volver a adherirse, por única vez, sin tener que aguardar el plazo previsto en los artículos 19 y 21 del anexo de la ley 24.977 y sus modificaciones, en la medida que reúnan los requisitos subjetivos y objetivos exigidos por la normativa vigente. La Administración Federal de Ingresos Públicos establecerá las modalidades, plazos y condiciones para efectuar dicha adhesión.

READECUACIÓN TOPES DE ALQUILER CONFORME LOS NUEVOS TOPES para “sanear” la distorsión que se produzco al “copiar y pegar” los mismos TOPES de alquiler del borrador de marzo 2024.

SOLUCIÓN: Que se emprolije el error, y los montos de alquiler representen el 35% de los ingresos brutos.